好意思光科技(MU.US)于北京时候2025年3月21日早的好意思股盘后发布了2025财年第二季度财报(适度2025年2月),要点如下:

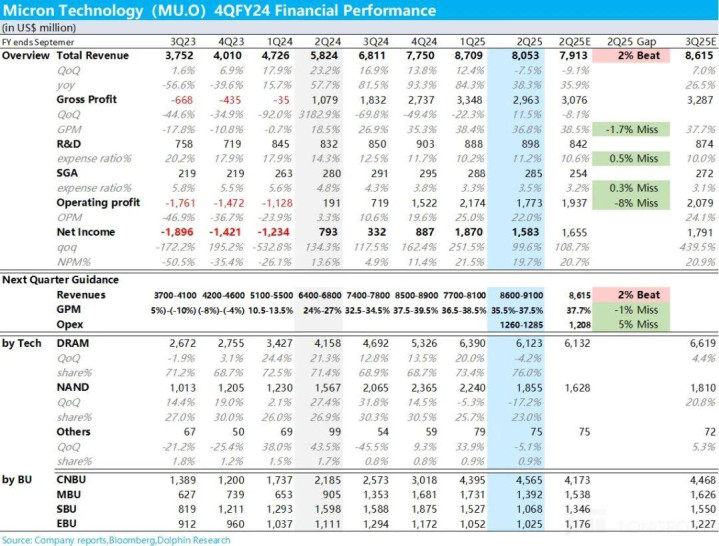

1、划要点:回血幅度还可以。行为重中之重,下一季度(25年3-5月)引诱收入88亿,盘曲浮动2亿;超过于环比增长9%盘曲,进取阛阓预期平均的7%竖立幅度。但海豚君介意到,头部新手在最新论说中,有的也曾把环比回弹幅度拉到了10%以上。

2、划要点:毛利率引诱有点弱。诚然HBM诚然在出货清淡期,2月份以来内存DDR4、5的价钱王人有反弹,阛阓正本以为,能够对冲一定的毛利率回落。但公司给出的引诱36.5%,盘曲幅度一个百分点,引诱中值稍低于预期。

事实上,公司2月份在小边界换取会上,说过三季度毛利率环比会掉几百个基点(afewhundredbps)。主如果因为toC端的家具占比耕种,toC家具价钱还在相对低的位置,同期NAND阛阓现象差。然则三季度之后,行业会起来,毛利率会捏续竖立。

3.总体功绩:收入在压低阛阓预期之后,执行81亿,小超预期79亿;但毛利率因为一季度HBM出货莫得上量,同期DDR和NAND的价钱12月和1月基本王人在低点,举座照旧较弱的状态。

4、HBM方位的DRAM环比也负增长了:行为占比75%+的收入主力,DRAM业务收入环比下滑了4%,61亿好意思金,与阛阓预期简直统和谐致。DRAM中,AI处事器所用的HBM单季孝敬收入超10亿,环比增长超50%,且HBM出货节拍超咱们我方的预期。

除了GPU所用的HBM,传统处事器中高性能的D5和低功率的DRAM2025财年会创收几十亿好意思金。

5.通过从分业务单位的收入细分,可以透露看到毛利率为何走弱:收入往60%攀升的推敲和网罗业务,在第一财季环比飙涨了46%之后,本季度环比仅增4%,

6.筹备利润下滑显然:由于新品研发等,研发用度高强度,并莫得阛阓预期的环比下滑,同期营销和科罚开销环比也基本安逸,王人比阛阓预期的多,筹备利润显然不如阛阓预期。

但要介意的是,当下AI云侧和端侧硬件爆发的预期下,HBM和DDR需求的细目性王人相比高,在鼓励HBM的家具迭代之际,配资最新消息执行对开销端不作念过高条件。

海豚投研不雅点:

好意思光当下阶段最、最、最蹙迫的推敲照旧收入、毛利率趋势。其中收入增长,尤其是是HBM的放量速率更为蹙迫。

但这里的问题是,在好意思光这里由于HBM产能已被预定光了,2025年剩下的时候,王人是产能爬坡和开释的问题。

当今举座节拍告成,甚而是超公司预期的,这是善事,但当下供给侧逻辑,基本上从HBM收入角度,莫得什么弹性空间。

是以真实运转它股价大约率是两大成分:

a.2026年以后的HBM供需预期怎么?能否连接走供给侧运转逻辑?到时比如说三星到时是否也曾能够供货英伟达?同期,相通DeepSeek这种技艺的出来,会拉低端侧家具使用AI的硬件设立需求,可能会HBM的细目性也会产生显然的扰动。

要介意,在AI内存投资这条线上:不同于英伟达和台积电的控制逻辑,事实上HBM更多照旧供需错配逻辑,控制逻辑就差许多。这种情况下,好意思光骨子上照旧一个“周期股”逻辑,交易质量会比英伟达和台积电差N条街。

b.端侧AI硬件的能否快速渗入?是否能够带动DDR需求的耕种,并带动DDR单价进取?公司当今给电脑和手机阛阓的出货量预期照旧中个位数增长盘曲,似乎并莫得把预期打得很饱和。

行为周期股,当下好的是,好意思不雅在现时的这个上行周期内,有HBM这个增量阛阓、还有AI端侧行使带来的单征战内存/硬盘价值量耕种的契机。

仅仅超短期,从节拍上来说,到5月份的这个季度,诚然公司给的引诱超了预期,但环比的起量幅度来看,应该照旧好意思光相对“清淡”的季节里。

而到了2025当然年的下半年,AI换机故事起量,HBM随从GB系统多半量出货,好意思光的高光时刻才会真实到来。

举座来看,海豚君合计,当下高景气度周期在即的情况下,好意思光如果有显然回落,可能意味着可以的进场契机。

而当今从估值上来看,2025财年20X的PE,应该说处于上行周期略略中间的估值位置上,下半年是有细目性,然则可以寻找更雅瞻念的价钱来参加。