今天发的仍然是一位一又友让看的上市公司,国轩高科股份有限公司(股票简称:国轩高科)诞生于2006年5月,2015年5月借壳东源电器在深交所主板上市,主要筹划电板业务。

国轩高科领有新能源汽车能源锂电板、储能、输配电开垦等业务板块,建有独处锻练的研发、采购、坐蓐和销售体系。国轩高科在合肥、上海、好意思国硅谷、好意思国克利夫兰、德国哥廷根、日本筑波、印度浦那和新加坡南洋理工大学等地成立了全球八大研发中心;在合肥、南京、南通、青岛、唐山、柳州、桐城、宜春、滁州和金寨等地诞生了十四大电板坐蓐基地,并在德国、印度、越南、泰国、好意思国和斯洛伐克等国布局国际坐蓐基地。

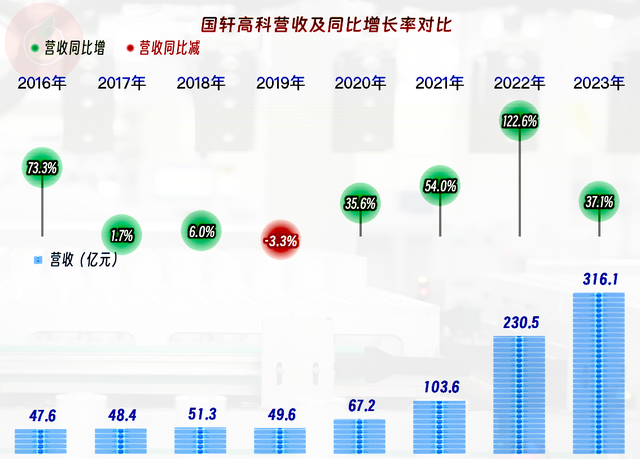

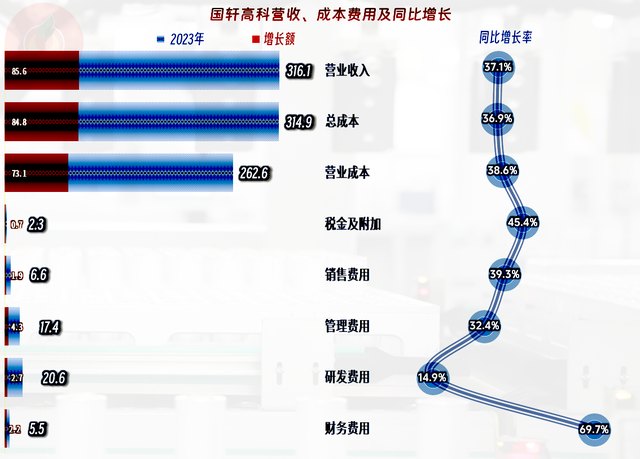

2023年国轩高科的营收同比增长了37.1%,迈过了300亿元的规模。在这么高的规模下,还能保管如斯高的增长,当今也唯有能源电板等少数几个行业才能有这么的增长遗迹了。

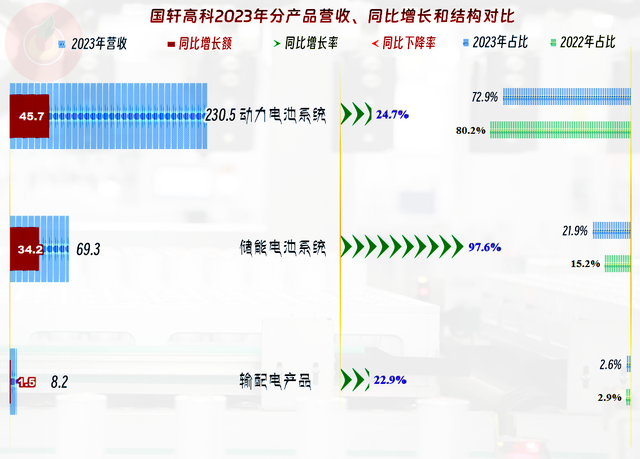

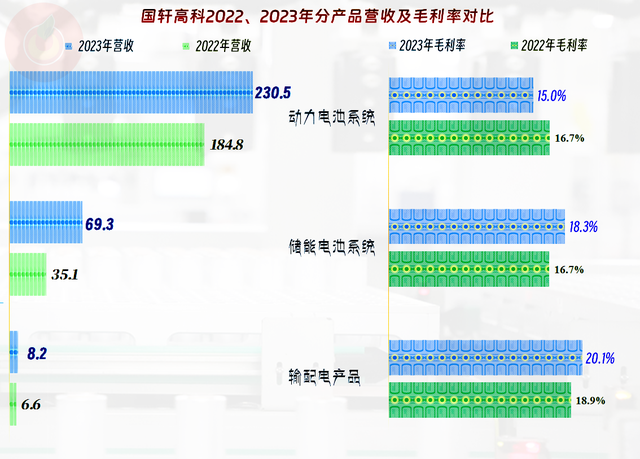

2023年,“能源电板系统”的增长相对慢一些,“储能电板系统”同比倍增,占比也达到两成以上。这么的家具结构变化天然是有意的,能在止境历程上幸免对“能源电板系统”业务的过度依赖。

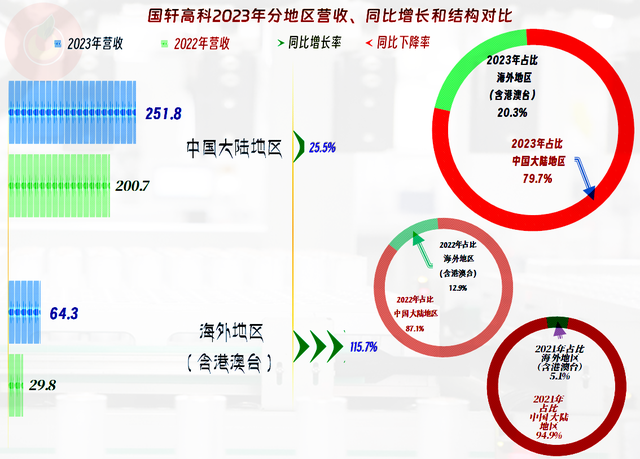

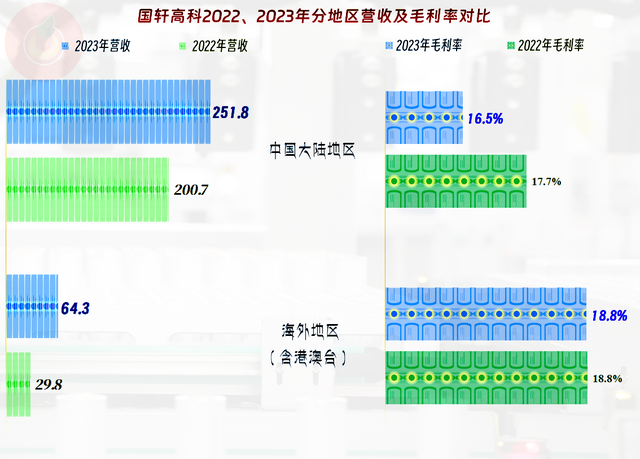

境内市集的增长相对较慢,国际市集有倍增不啻的增长。只用了两年时刻,境外市集的占比就从5.1%增长至20.3%,固然还谈不上完成了国际化,但这么通过相反化的市集来完了增长,照旧作念得可以的。

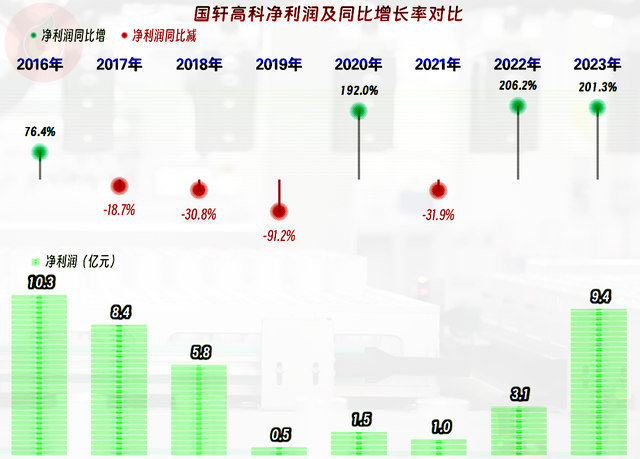

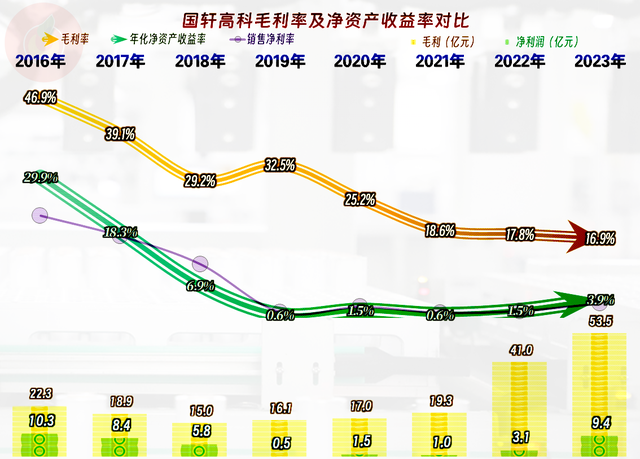

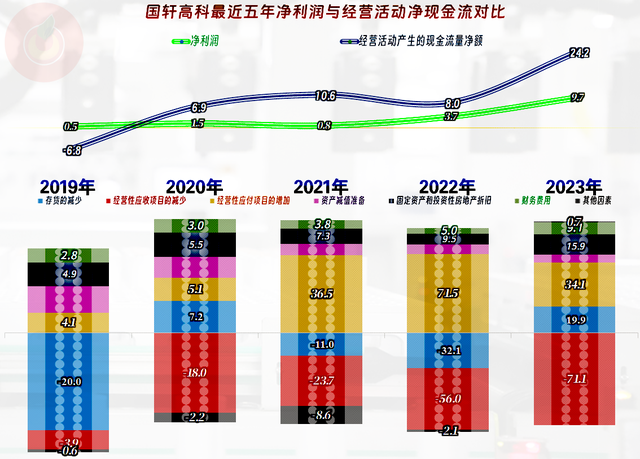

2023年的净利润增长了2倍多,固然是近几年最高的。但咱们照旧看到,居然还比2016年时要低,要知说念往常的营收不到50亿,唯有2023年的六分之一不到。

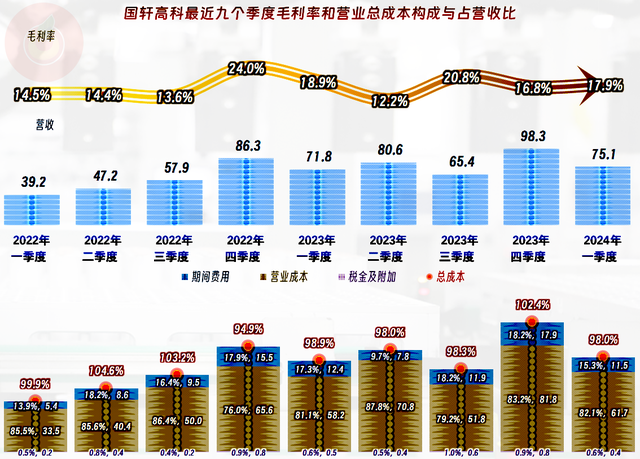

毛利率以两年为一个台阶地下降,2023年的毛利率比2016年碰巧跌去了30个百分点,差未几六成多齐跌没了,只剩下四成不到的水平。毛利率的下降,恰是前边看到的营收增长了六倍多,净利润还不如2016年的主要原因。

从2019年以来,国轩高科的销售净利率和净财富收益率齐止境低。如果后续能得到后光的功绩,这即是其公司成长的代价;如果后续一直不行,致使耗损,那我方就成为了行业成长的“代价”。

“能源电板系统”的毛利率,2023年仍然不才跌,这是其全年平均毛利率下降的主要影响身分;“储能电板系统”的毛利率完了了同比增长,结合着其营收也增长较快,这是其2023年平均毛利率下降幅度比主家具的下降缓和的影响身分。

国际市集的毛利率基本明白,而境内市集的毛利率却不时下降,蓝本相反不大的毛利率水平,2023年扩大至3.3个百分点。国际市集的倍增和较高毛利率,对平均毛利率擢升的孝敬有0.4个百分点,最近两年扩大国际市集的勤劳,照旧若干有些服从的。

2019和2020年的主商业务盈利空间还有两个多百分点,2021年主商业务出现耗损,2022年和2023年的主商业务盈利空间不到0.5个百分点,险些就在靠着保本点筹划了。

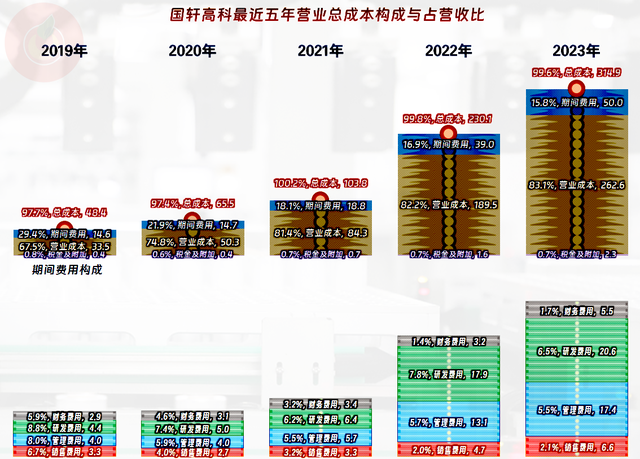

营收的增长,固然也带来了工夫用度占营收比的合手续下降,但毛利率的下降也很快,而工夫用度增长也比较快,规模效应的作用在最近两年的推崇并不显然。

2023年,财务用度、“税金及附加”和销售用度高于营收同比增长幅度,解决用度和销售用度慢于营收同比增长幅度。再加上商业老本的变化,2023年能有0.2个百分点的主商业务盈利空间擢升,就依然阻拦易了。

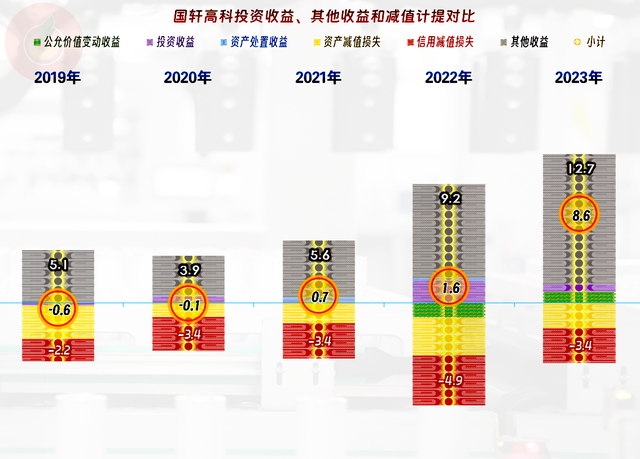

主商业务方面的盈利才气擢升不行,其他业务方面还可以。2023年净收益同比增长了7亿元,8.6亿元的收益水平,孝敬了往常大部分的净利润。主如果因为政府扶直,罕见是“升值税加计扣除”带来的收益增长,这方面就多收益了3.5亿元。

另外即是“财富减值损失”和“信用减值损失”折柳齐比2022年减少了1亿多。“财富减值损失”的名堂较多,主要的组成和影响身分是“存货跌价损失”;“信用减值损失”的组成名堂也不少,主要的组成和影响身分是“应收账款坏账损失”。

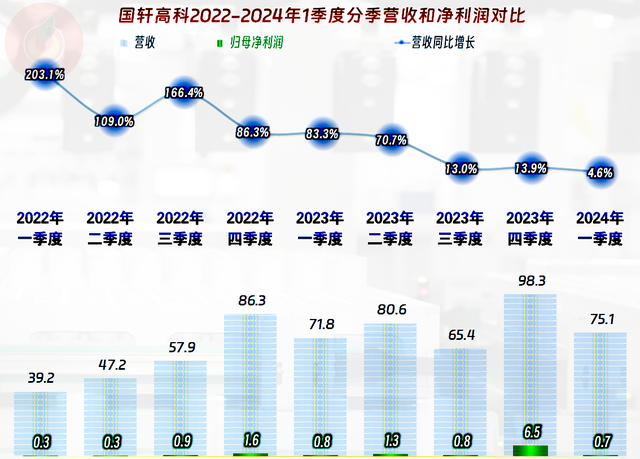

每个季度的营收齐在同比增长之中,这种螺旋式的增长不知说念何时开动的,但最近九个季度实足如斯。仅仅,2023年下半年以来,罕见是2024年一季度的营收同比增长幅度显然低于前边的季度,有点增长不动的嗅觉了。

净利润的推崇方面,除了2023年四季度的推崇额外凸起以外,港股打新其他季度的推崇固然波动不小,但金额齐不高。最近两个季度的推崇还受到了讨好证据其他收益的影响,咱们必须看一看主商业务方面的情况。

主商业务方面就不是太顺眼了,2022年有两个季度是耗损的,2023年四季度亦然耗损的。不外,2024年一季度的推崇固然莫得显然地好许多,但比前两个一季度和2023年全年齐要好一些。据说,能源电板行业当今也濒临许多问题,就不知说念国轩高科二季度的推崇怎样了。

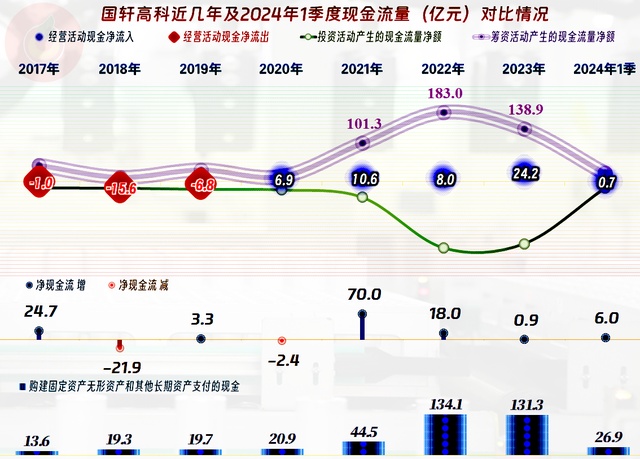

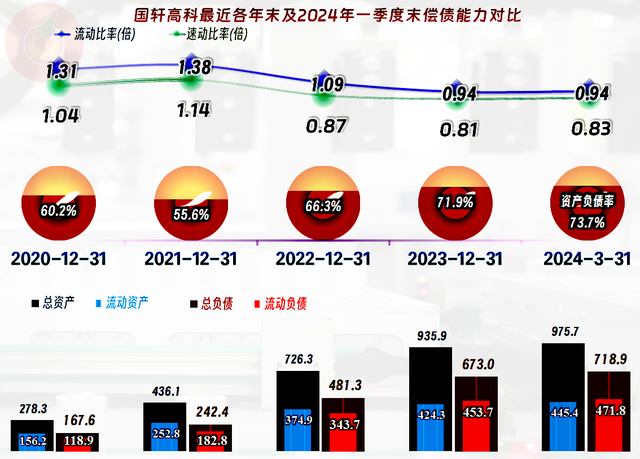

国轩高科从2020年起“筹划行径的净现款流”才开动净流入,每年的净流入金额固然还可以,但对其最近三年的多数固定财富类投资来说,就只可算是杯水救薪了。最近三年的净融资额系数高达423亿元,这么的大手笔,也只但是能源电板和光伏行业才有可能了,有莫得产能多余之类的风险呢?当今看来还不好说。

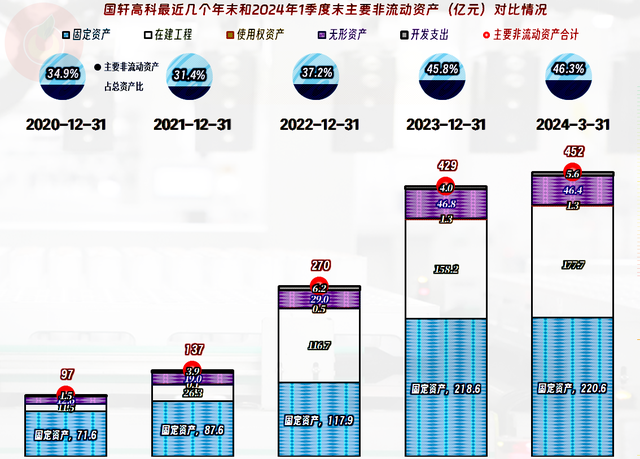

筹划性恒久财富三年增长了三倍多,这天然是国轩高科营收增长的产能基础,当今看来服从还可以。如果探求到2023年末还有158.2亿元的在建工程,似乎翌日增长的产能基础也照旧充足的,只消市集方面能袭取,就问题不大。

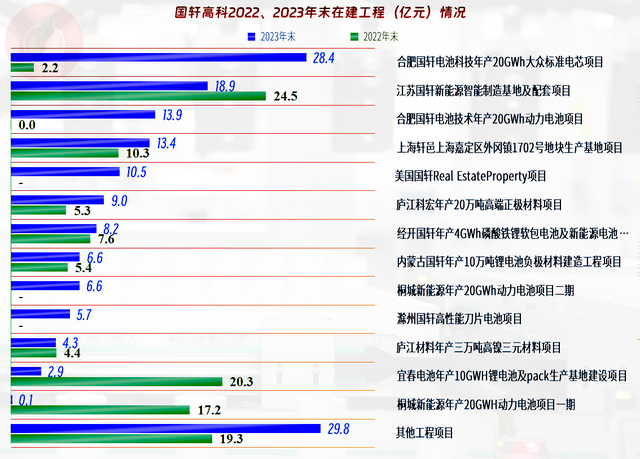

在建的名堂许多,单列的名堂中,期末余额特出10亿元的名堂就有五个,其中一个照旧往常开工的好意思国名堂。2023年完工的名堂也有好几个,而往常转入固定财富的金额特出百亿元。2024年一季度末,在建工程的规模还在增长,栽种为主,坐蓐次之的节拍,不知说念还要保管多久。

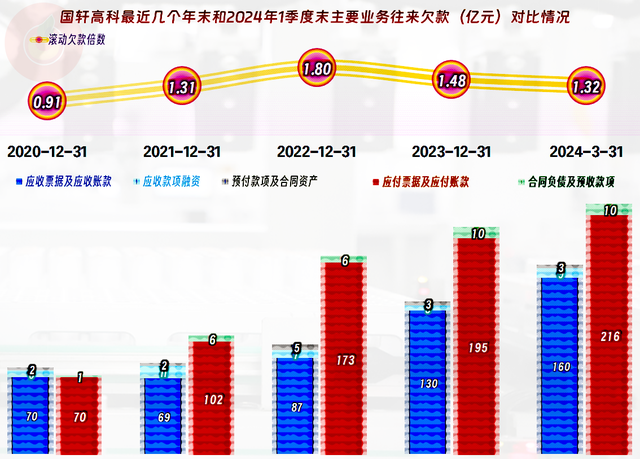

固然折旧和摊销回收资金的金额也在增长,但和参预比较,照旧只可当个零头。这些年应收款一直在加多资金占用,存货大部分年份也在加多资金占用,这即是2019年及以客岁度“筹划行径的净现款流”净流出的主要原因。最近三年通过加多供应链上的资金占用,而“扭转”这一不利场所,但似乎操作得猛了一些。

合手续向供应链发力,似乎依然快到极限了,简便筹画,国轩高科的供应链账期起码是半年以上。跟着经济环境的变化,供应商们振作袭取这么的条目吗?

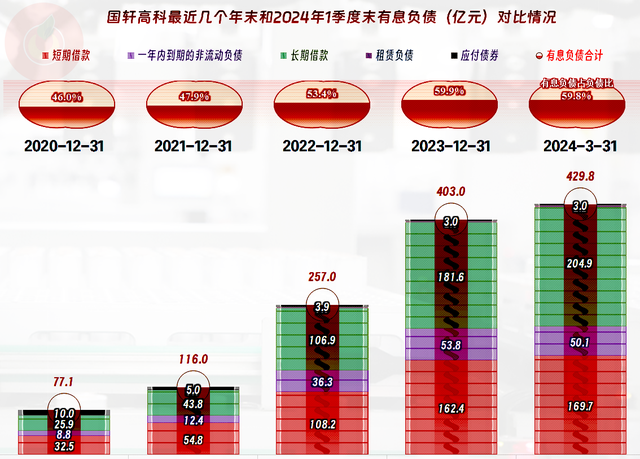

天然不周密靠供应商,还得向金融机构“取金”才行。最近两年,有息欠债累计增长了两倍多,这么的增长幅度天然不成算慢,哪怕主要的组成是恒久借债,但这仍然取决于建成名堂标后续效益情况。

从现存的情况看,国轩高科的曲直期偿债才气齐还可以,但照旧处于偏好冒险和风险的发展步地。如果行业合手续保合手着前几年的增长节拍,致使慢少许,国轩高科亦然可以应答的。如果掉头向下,其170多亿元规模的在建名堂和翌日的多量产能,就会成为止境大的费力。

正在筹划的行业,碰巧迎来了风口,国轩高科莫得彷徨,也莫得阻误,铆足了劲加油地干了起来,只用了几年时刻,总财富近千亿,营收规模超300亿,齐得到了跨越式的向上。但是,全行业齐和他相通,各人齐不思错过契机,其他行业的企业也在多量涌入能源电板行业,后续的竞争环境会有很大的变化,国轩高科作念好准备了吗?他们可能至少还需要三五年的时刻,先把名堂栽种完再说。

声明:以上为个东说念主分析,不组成对任何东说念主的投资忽视!