本年迎来中国信用卡发夹四十周年,信用卡行业也濒临着转型的广泛压力,靠增量发展的模式仍是基本杀青。跟着2024年银行年报行将败露,各主要银行信用卡业务在2024年的发展情况,也行将呈咫尺市时事前。

由于2022年《对于进一步促进信用卡业务秩序健康发展的奉告》的出炉,对信用卡业务在改日发展的影响是长期和真切的,不仅初度将镌汰就寝卡比例看成探员发夹银行的硬性认识,同期条目不再以发夹数目、客户数目,以及商场占有率等口径,看成单一或主要探员认识。

这些措施,条目发夹银行将业务要点从追求用户鸿沟增长,向周转存量用户预计标的革新,是对信用卡业务建议的更高条目。客不雅来说,卡量仅仅一种征象,背后需要多半的东谈主力、物力和财力的撑握,如果信用卡弗成被激活并灵验使用,则弗成为发夹银行带来任何收益。

在统计卡量数据方面分为累计发夹量、流畅卡量,从本色业务角度来看,该认识很难反馈出信用卡业务的真确情况,在行业濒临转型的进度中,跟着银行新增卡量增长放缓,以及对就寝卡的清算,导致卡量鸿沟握续下滑,通过卡量清楚信用卡业务情状仍是失真。

因此,炒外汇银行在以后的年报等对外信息败露中不错休养口径,以达到体现信用卡业务主要情状的认识。既然卡量不再信用卡业求本色情状的数据认识,哪个认识不错较为准确进展呢?

海外上经常继承的是发夹机构(含银行,以及好意思国运通、好意思国发现等独处发夹机构)的信用卡“未偿还信贷总数”(业内经常用“贷款余额”、“应收账款”等)这一认识进行名次。主如若由于该认识标明信用卡处于正在被使用的状态,无谓琢磨无效卡量鸿沟,不错显著地进展出信用卡业务的“客不雅性”。

信用卡未偿还信贷总数(以下简称“贷款余额”),是指在某个统计工夫节点(时长年度统计限度为12月31日24点),信用卡的授信额度被用户使用后尚未偿还的金额。主如若由于该认识标明信用卡正在被使用,无谓琢磨无效卡量鸿沟,不错显著地进展出信用卡业务的“客不雅性”。

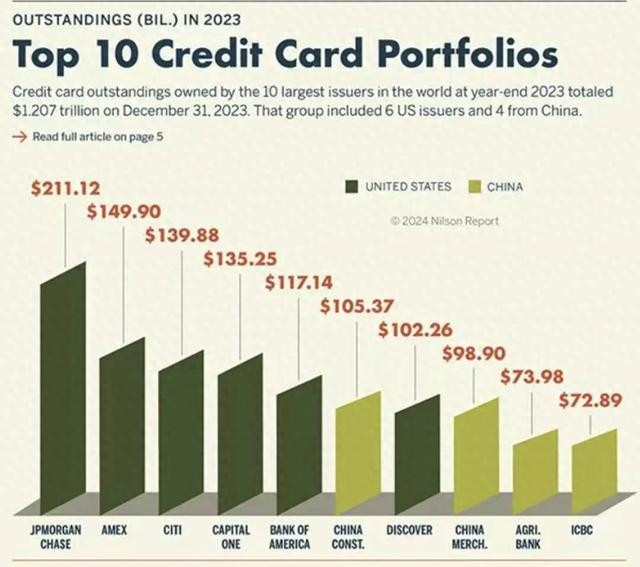

在2024年的第1273期Nilson论述中左证未偿信贷总数所作念的限度到2023年末的民众信用卡业务名次,其中在前十家中,位居前三位发夹机构差异为好意思国摩根大通银行(2111.2亿好意思元)、好意思国运通(1499亿好意思元)、好意思国花旗银行(1398.8亿好意思元)。

在名次前十家中,炒股开户有六家为好意思国的发夹机构,差异位居第一~五和第七的位置。其它位置由中国的银行占据,差异为建行(1053.7亿好意思元)、招行(989.0亿好意思元)、农行(739.8亿好意思元)、工行(728.9亿好意思元),分列第六、八、九、十位。

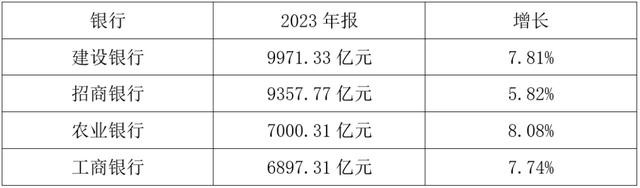

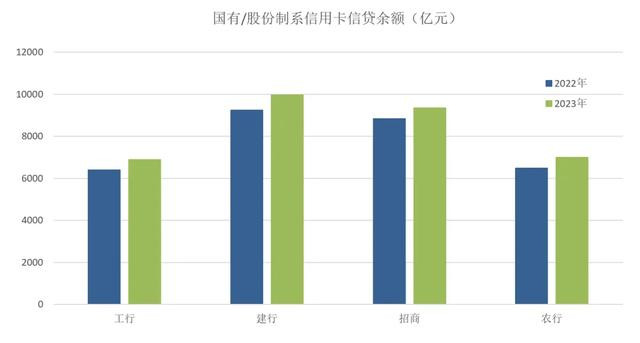

从这个名次来对照国内信用卡商场,2023年信用卡贷款余额天然金额有些互异,然而名次位置相符,左证2023年银行年报中的信用卡贷款余额鸿沟,国内这四家发夹银行的认识具体情况如图表所示。

表1 2023年四家银行信用卡贷款余额及增长幅度(亿元)

图 2022年至2023年四家银行信用卡贷款余额(亿元)

以“贷款余额”看成信用卡业务统计口径是相比客不雅的认识,况兼信用卡贷款余额与来回额之间成正比例联系,贷款余额的增长恰是源于来回额的增长,也从中反馈出信用卡在平淡使用中的活跃程度。因此,信用卡来回额与贷款余额两模式的,是为发夹银行带来非利息收入和利息收入的基础。

通过招行信用卡事迹对比,不错对这两组数据的膺惩性有直不雅的判断。2023年招行信用卡贷款余额为9357.77亿元,来回额4.81万亿元,在招行信用卡的业务收入907.43亿元中,利息收入为635.15亿元,非利息收入为272.28亿元。

从部分上市银行败露的2023年报中,有40余家公布了信用卡贷款余额,是信用卡业务主要认识中败露银行数最多、最无缺的。

因此,新规《奉告》条目发夹银行不得再以发夹数目、客户数目,以及商场占有率等看成单一或主要探员认识,既然“贷款余额”看成大略相比客不雅反馈信用卡业务情状的认识,应该成为改日反馈信用卡业务发展情状的膺惩认识。

因此,休养信用卡败露口径,恰所以普及信用卡来回活跃为基础,落实监管《奉告》的条目,即鼓动信用卡业务从疏忽式发展向考究化科罚与预计标的的革新,让信用卡业务纪念浪掷本源,促进信用卡行业以高质地发展,以更好支握社会浪掷升级的条目。

关怀“老董聊卡”,这里有信用卡的学问,也有信用卡行业独处视角的深度批驳与分析,还有信用卡的历史与文化!